Konzeptionell wird mit dem Einsatz von Finanzierungsgesellschaften die Reduktion der Steuerbelastung in Hochsteuerländern bei gleichzeitiger Verlagerung des Steuersubstrats in eine niedrigbesteuerte Finanzierunggesellschaft verfolgt.

Von der EU wurde in 2016 eine Anti-Tax-Avoidance-Directive (ATA-RL – Richtlinie des Rates zur Bekämpfung von Steuervermeidungspraktiken) erlassen, die in den Mitgliedsländern bis 01.01.2019 umzusetzen ist. Artikel 4 dieser Richtlinie fordert die Einführung einer Zinsschranke, deren Ziel es ist, jene Unternehmen zu erfassen, die ihre Gewinne gezielt mittels Zinszahlungen in das Ausland verlagern. Einige Länder hatten bereits schon zuvor auf eigener Initiative eine Zinsschranken-Regelung in ihren nationalen Steuergesetzen. Solche Länder haben bis zum Jahr 2013 Zeit, die Vorschriften an die EU-Zinsschranke anzupassen soweit nötig.

Die Regeln zur Zinsschranke sehen einen jährlichen Freibetrag vor, bis zu dem die Zinsschranke keine Anwendung findet. Die EU sieht einen Freibetrag von jährlich maximal € 3 Mio. vor; folgende Freibeträge bestehen derzeit in den gelisteten nationalen Regelungen:

Deutschland: € 3 Mio.

Österreich: derzeit keine konkrete Grenze, Umqualifizierung in Eigenkapital möglich durch die Finanzbehörden unter Abstellung auf das Eigenkapital/Fremdkapital-Verhältnis

Großbritannien: £ 2 Mio.

Irland: derzeit keine Regelungen zu einer Zinsschranke

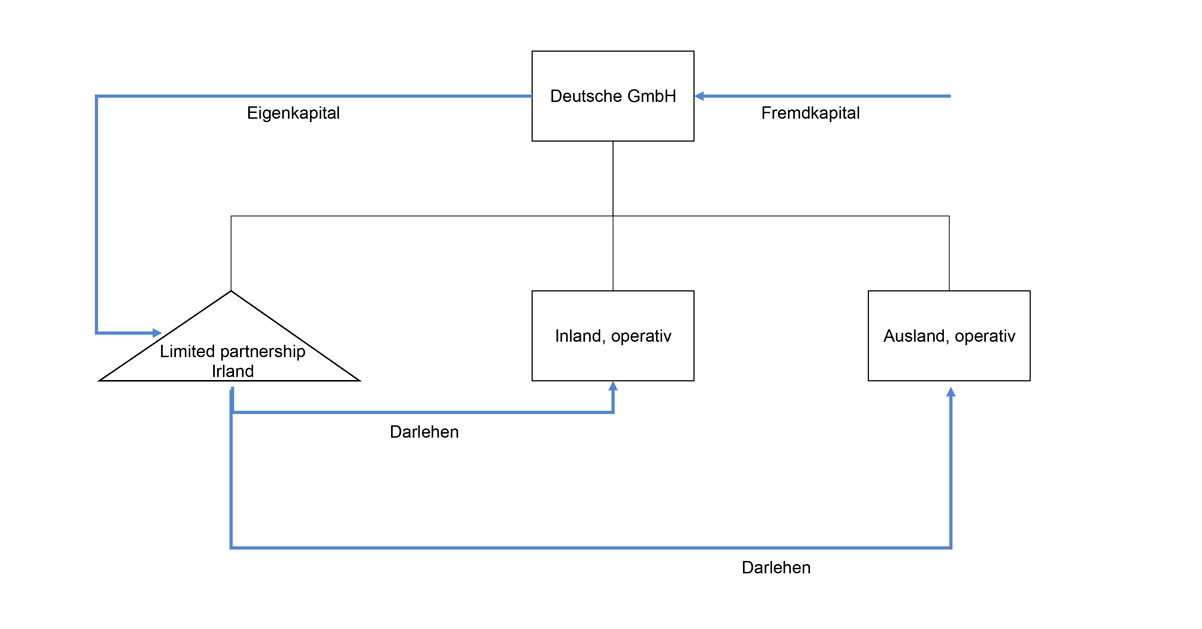

Die Finanzierung mit Fremdkapital kann von einer inländischen Holding in das Ausland der operativen Geschäftstätigkeit erfolgen oder von einer ausländischen Holding ins Inland erfolgen.

Im Folgenden zeigen wir für die erstgenannte Situation einen einfachen Grundfall mit einer irischen Finanzierungsbetriebsstätte zwecks eines ersten Eindrucks: