Wir weisen darauf hin, dass die auf dieser Webseite gezeigten steuerlichen Konzepte, sowie Berechnungen dazu, lediglich als Beispiele und zur Veranschaulichung dienen; sie sind teilweise auch nicht vollständig. DUNAMIS MIND übernimmt keine Haftung und keinerlei Garantie für deren Aktualität, Vollständigkeit und Richtigkeit.

Verbindliche Beratung erfolgt bei uns ausschließlich in persönlichem Kontakt auf Grundlage einer entsprechenden Auftragsvereinbarung.

Keine Regeln zur Hinzurechnungsbesteuerung in Irland

In Irland bestehen derzeit im Gegensatz zu Deutschland keine Regeln zur Hinzurechnungsbesteuerung. Es ist vorgesehen, ab 01.01.2019 solche Regeln einzuführen; derzeit sieht es so aus, als werden die Regeln sinnvolle Nutzungshandlungen weiterhin ermöglichen.

Als Hinzurechnungsbesteuerung (im Englischen unter dem Begriff „controlled foreign corporation rules“ oder „controlled foreign companies rules” bzw. „CFC rules“ bekannt) wird die Besteuerung von Einkünften einer ausländischen Tochtergesellschaft beim inländischen Gesellschafter bezeichnet.

Sie soll verhindern, dass unbeschränkt Steuerpflichtige ihre ausländischen Einkünfte auf eine steuerrechtsfähige Gesellschaft, die ihren Sitz in einem Niedrigsteuerland hat und im Inland nicht steuerpflichtig ist, übertragen und dadurch Steuervorteile erzielen. Dabei werden unbeschränkt Steuerpflichtigen die Einkünfte (Zwischeneinkünfte) ausländischer Gesellschaften (Zwischengesellschaft) entsprechend ihrer Beteiligung hinzugerechnet (Hinzurechnungsbetrag). Die Hinzurechnung erfolgt als Kapitaleinkünfte im Rahmen einer sog. Ausschüttungsfiktion.

In Deutschland sind die CFC rules § 7 – 14 AStG (Außensteuergesetz).

Weitere Länder ohne CFC rules sind u. a.: Belgien. Gibraltar, Hong Kong, Kroatien, Luxemburg, Malta, Rumänien, Schweiz, Slowakei, Tschechische Republik, Zypern.

Aufgrund fehlender CFC rules eignet sich Irland als Standort einer Holding mit Offshore-Tochtergesellschaft.

Non-Dom Regeln

Irland hat Regeln hinsichtlich eines steuerlichen Non-Dom Status, siehe dazu in unserer Rubrik “International”.

Geschäftstätigkeit durch deutsche GmbH oder irische Tochtergesellschaft – Steuerbelastungsvergleich

Geschäftsinvestition eines deutschen Unternehmers in Irland – Alternativen mit Steuerbelastungsvergleich

Alternativen bei der Gestaltung eines internationalen Konzernaufbaus

Quellensteueroptimierung bei Auslandsaktivitäten

Grenzüberschreitende Finanzierungsgestaltung

Vergabe von Eigen- oder Fremdkapital in ein irisches Unternehmen

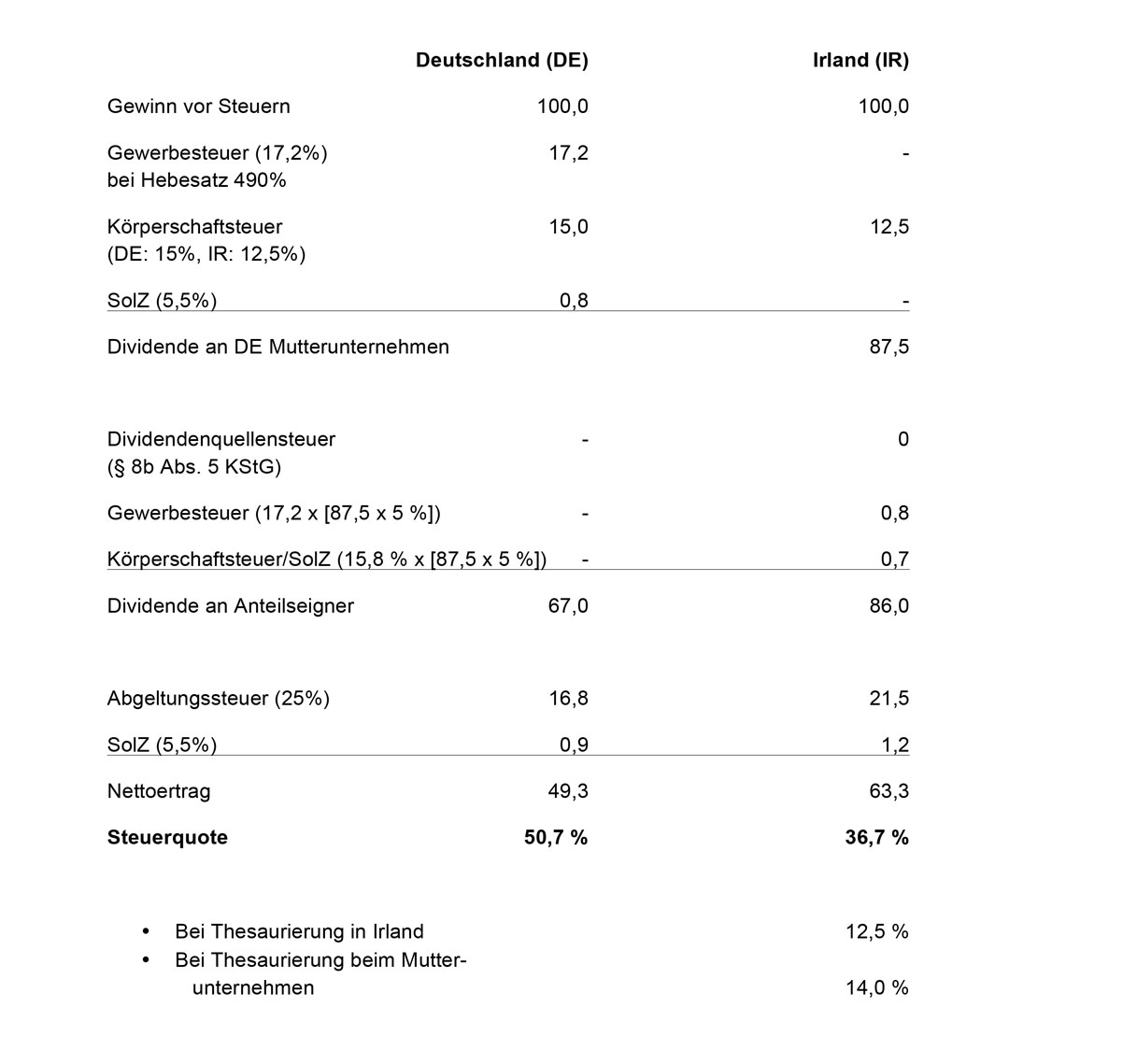

Steuerbelastungsvergleich Deutschland / Irland für eine Kapitalgesellschaft

Im Folgenden errechnen wir die Steuerquoten im Vergleich zwischen einer deutschen Kapitalgesellschaft mit Geschäftsstandort Deutschland und einer deutschen Kapitalgesellschaft mit Tochtergesellschaft in Irland und dortigem Geschäftsstandort.

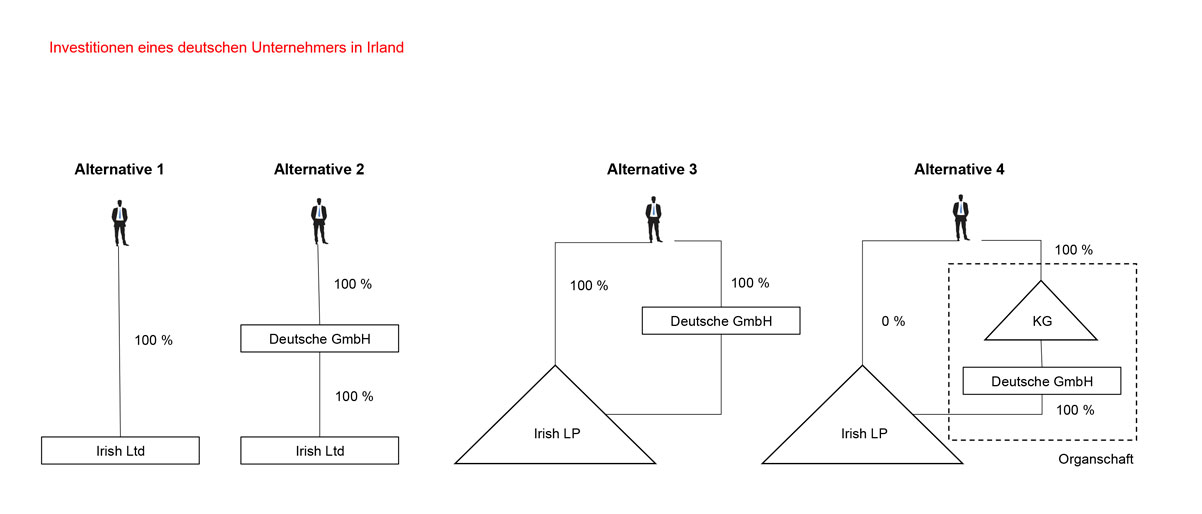

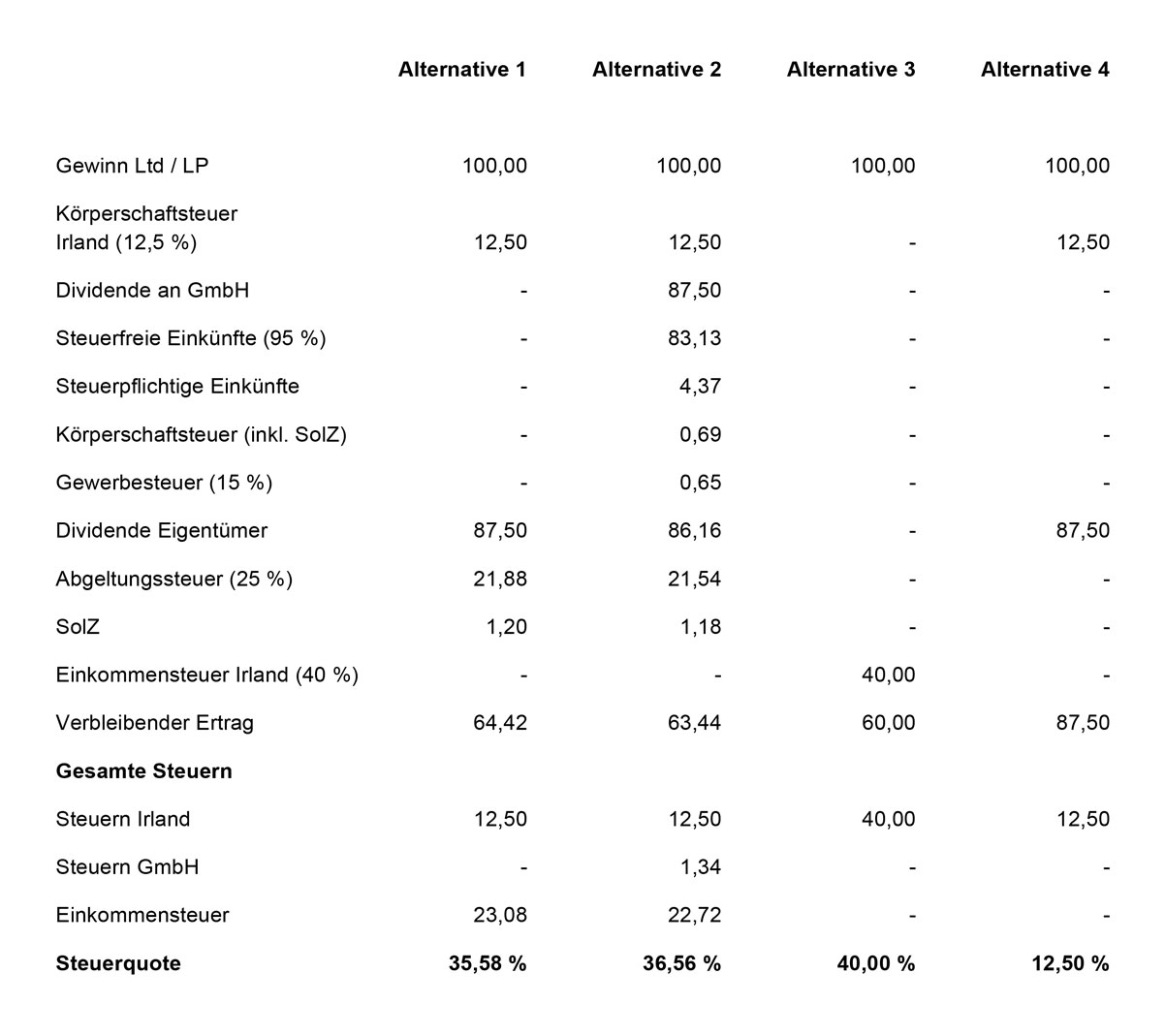

Geschäftsinvestition eines deutschen Unternehmers in Irland – Alternativen mit Steuerbelastungsvergleich

Eine wichtige Entscheidung bei einem geschäftlichen Auslandsengagement ist die Frage nach der steuerlich optimalen Rechtsform am neuen Standort. Im Folgenden werden für den Investitionsstandort Irland unterschiedliche Alternativen mit der jeweiligen Steuerquote gezeigt:

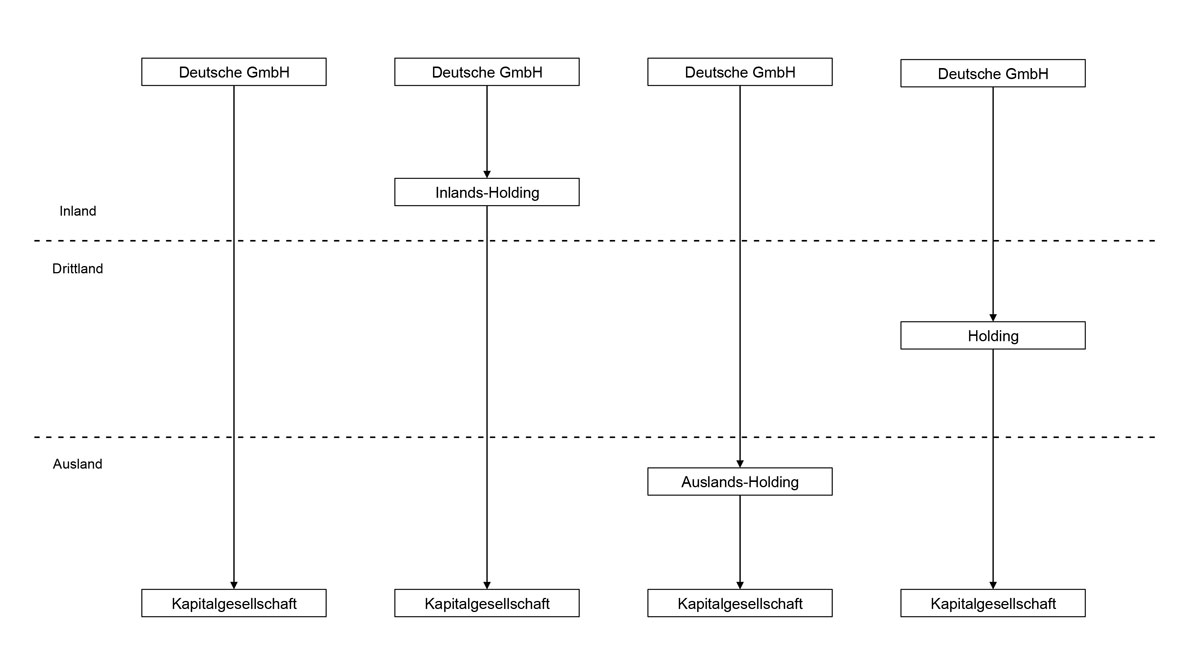

Alternativen bei der Gestaltung eines internationalen Konzernaufbaus

Bei einem geschäftlichen Auslandsengagement sind bereits bei der Errichtung wichtige Entscheidungen mit langfristigen Konsequenzen zu treffen, wie z. B. im Bereich der zukünftigen Geschäftsstruktur aus steuerlicher Sicht.

Eine Frage wird sein, ob für das Auslandsengagement eine Tochtergesellschaft gegründet werden soll oder eine Betriebsstätte/Zweigniederlassung errichtet werden soll.

Ist z. B. für eine Tochterkapitalgesellschaft entschieden, ergeben sich weitere Fragen wie, ob das Auslandsengagement direkt eingegangen werden soll oder ob eine Holdinggesellschaft zwischengeschaltet werden soll – und wenn, dann in welchem Land. Die folgende Grafik zeigt einige der grundsätzlich möglichen Alternativen:

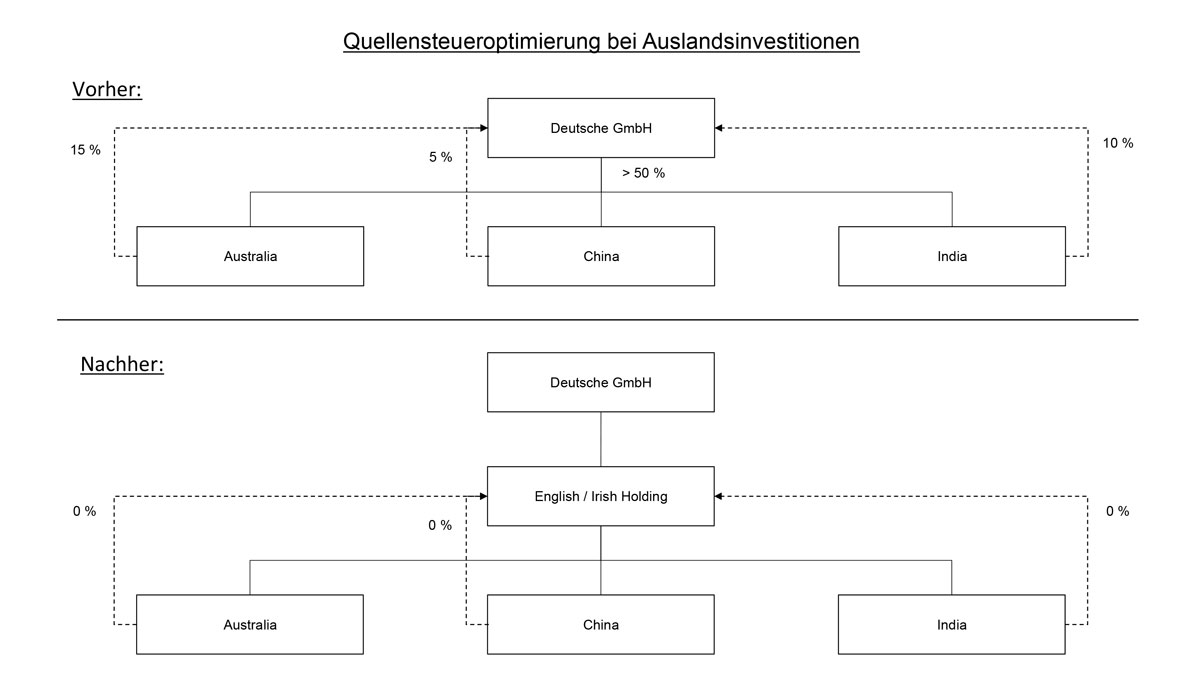

Quellensteueroptimierung bei Auslandsaktivitäten

Erträge aus einer Auslandsgeschäftstätigkeit in Form einer Tochterkapitalgesellschaft fließen als Dividende zu. Dividenden aus dem nicht-EWR-Gebiet unterliegen oft einem Kapitalertragsteuer-Abzug. Durch Umleitung von Dividenden über ein Land, welches günstigere Konditionen in seinem Doppelbesteuerungsabkommen mit dem Land der Tochtergesellschaft hat, kann ein Quellensteuervorteil erzielt werden. Dazu ein Beispiel:

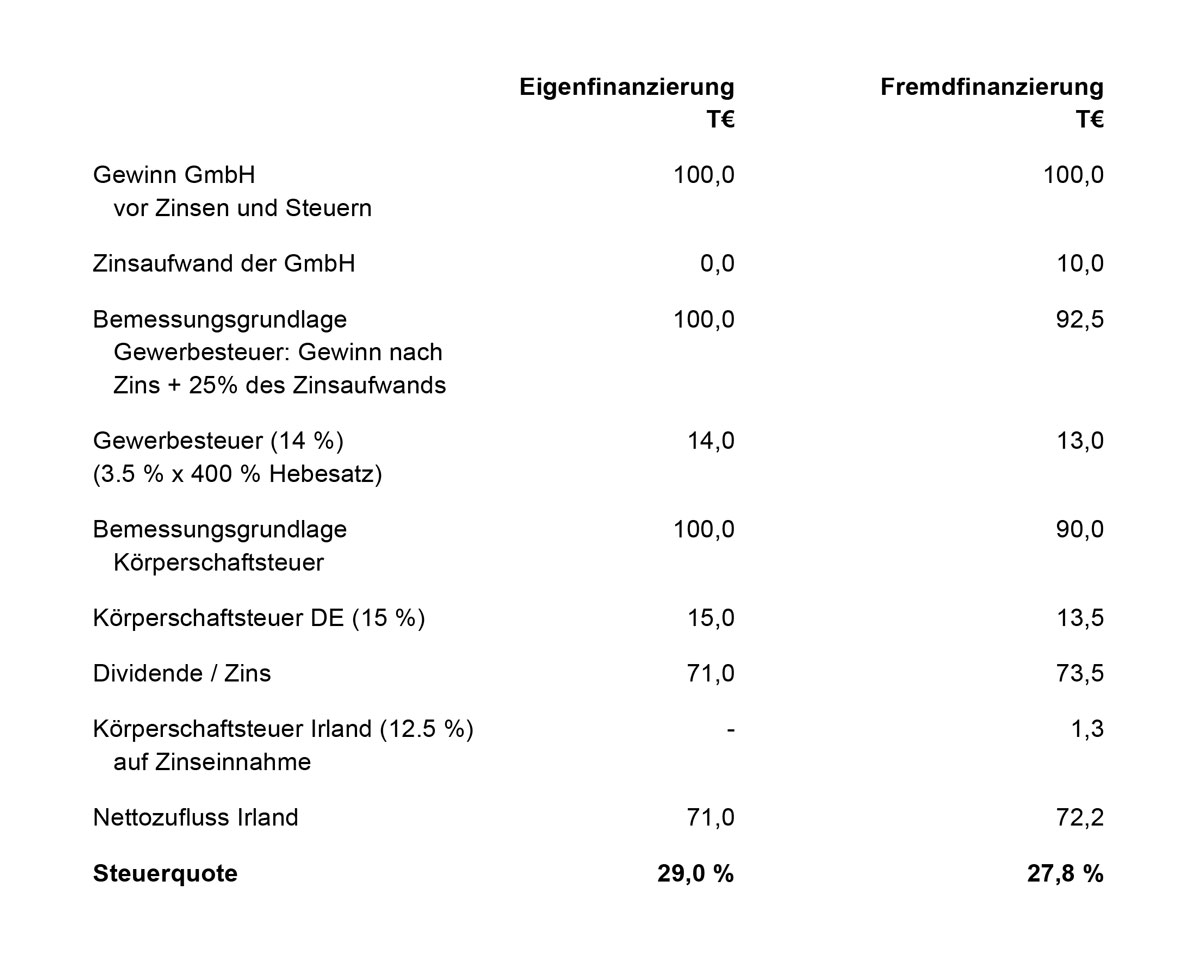

Grenzüberschreitende Finanzierungsgestaltung

Kapitalgesellschaften sind durch das gesellschaftsrechtlich vorgeschriebene Nennkapital mit Finanzmitteln ausgestattet. Hier betrachten wir den Fall, dass eine irische Limited-Muttergesellschaft ihrer deutschen Tochterkapitalgesellschaft in der Rechtsform einer GmbH zur Abdeckung weiteren Bedarfs zusätzliches Kapital zuführen will; dies kann grundsätzlich durch Eigenkapital oder durch Fremdkapital in Form eines Darlehens erfolgen. Nachstehende Berechnung vergleicht die Steuerfolgen beider Alternativen; es ist angenommen, dass der Finanzierungsbedarf € 500.000 beträgt und der Darlehenszinssatz 2%:

In diesem Beispiel ergibt sich ein leichter Steuervorteil für die Fremdfinanzierung. Je höher der Investitionsbetrag und/oder der Zinssatz bei gleicher Gewinngröße, desto kleiner wird die Steuerquote im Fall der Fremdfinanzierung sein und desto größer entsprechend der Steuervorteil.

In diesem Beispiel ergibt sich ein leichter Steuervorteil für die Fremdfinanzierung. Je höher der Investitionsbetrag und/oder der Zinssatz bei gleicher Gewinngröße, desto kleiner wird die Steuerquote im Fall der Fremdfinanzierung sein und desto größer entsprechend der Steuervorteil.

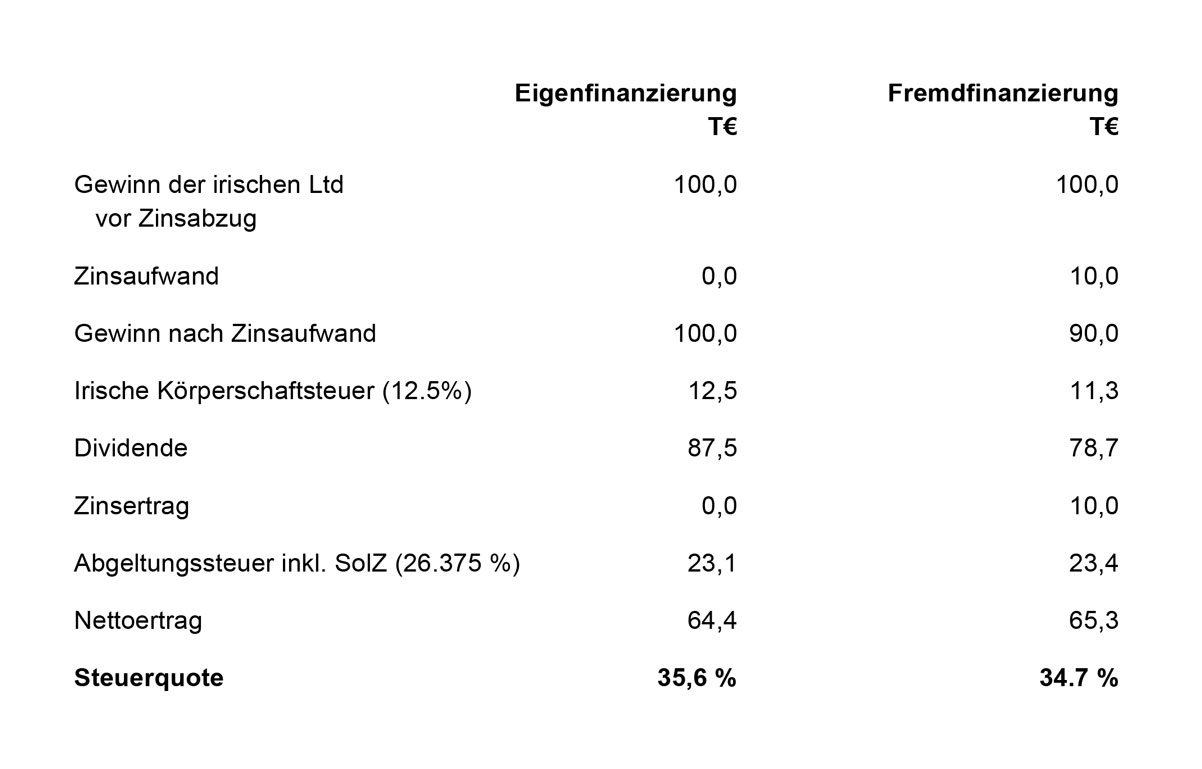

Vergabe von Eigen- oder Fremdkapital in ein irisches Unternehmen

Wir betrachten hier den Fall eines geschäftlichen Engagements durch einen deutschen Investor in eine irische Kapitalgesellschaft in der Rechtsform einer Limited; der Investor kann die Limited alternativ mit Eigenkapital ausstatten oder mit Kapital in Form eines Darlehens. Die Steuerquote beider Alternativen wird im Folgenden ermittelt; es ist angenommen, dass der Investitionsbetrag €500,000 beträgt und der Darlehenszinssatz 2 %:

In diesem Beispiel ergibt sich ein leichter Steuervorteil für die Fremdfinanzierung. Je höher der Investitionsbetrag und/oder der Zinssatz bei gleicher Gewinngröße, desto kleiner wird die Steuerquote im Fall der Fremdfinanzierung sein und desto größer entsprechend der Steuervorteil.

In diesem Beispiel ergibt sich ein leichter Steuervorteil für die Fremdfinanzierung. Je höher der Investitionsbetrag und/oder der Zinssatz bei gleicher Gewinngröße, desto kleiner wird die Steuerquote im Fall der Fremdfinanzierung sein und desto größer entsprechend der Steuervorteil.